Понимание долгосрочного инвестиционного горизонта

Долгосрочные инвестиционные стратегии (long-horizon investment strategies) опираются на предположение, что временной период владения активами составляет не менее 5–10 лет, а иногда и дольше. Инвесторы с таким горизонтом стремятся минимизировать краткосрочные колебания и извлечь выгоду из фундаментальных факторов роста, таких как демографические сдвиги, технологические инновации и структурные преобразования в экономике. Основной задачей в таких стратегиях становится систематическая инвестиционная оценка (investment portfolio evaluation), направленная на контроль соответствия портфеля целям и допущениям долгосрочной модели.

Компоненты эффективного портфельного анализа

Эффективные portfolio review frameworks для долгосрочных инвесторов включают в себя ряд обязательных элементов: стратегическое распределение активов, количественную оценку риска (например, стандартное отклонение и VaR), прогнозируемую доходность, глубину диверсификации и соответствие текущей структуры портфеля инвестиционным ограничениям. Ключевая метрика — это отклонение фактической аллокации от стратегического таргета. Например, если стратегическое распределение акций составляет 60%, а фактическое — 75%, то это может сигнализировать о необходимости ребалансировки с учетом долгосрочной волатильности.

Диаграмма: Цикл обзора портфеля

Визуально цикл анализа инвестиционного портфеля можно представить в виде кольцевой диаграммы, включающей следующие этапы: 1) формулировка инвестиционных целей, 2) анализ текущего портфеля, 3) сравнение с эталонной стратегией, 4) оценка рисков и допущений, 5) корректировка структуры, 6) повторный мониторинг. Такой итеративный подход обеспечивает высокую адаптивность к рыночным изменениям без потери стратегической устойчивости, что критически важно для portfolio management for long-term investors.

Сравнение с краткосрочными фреймворками

В отличие от краткосрочных подходов, нацеленных на спекулятивную доходность, portfolio review frameworks для долгосрочных инвесторов фокусируются на устойчивости и накоплении капитала через циклы. Краткосрочные методы часто включают технический анализ, концентрацию на доходности за квартал и высокочастотную торговлю. В противоположность этому, долгосрочные фреймворки применяют сценарный анализ, стресс-тестирование и адаптивные модели роста капитала. Это снижает чувствительность к рыночным шумам и позволяет принимать решения на основе фундаментальных данных.

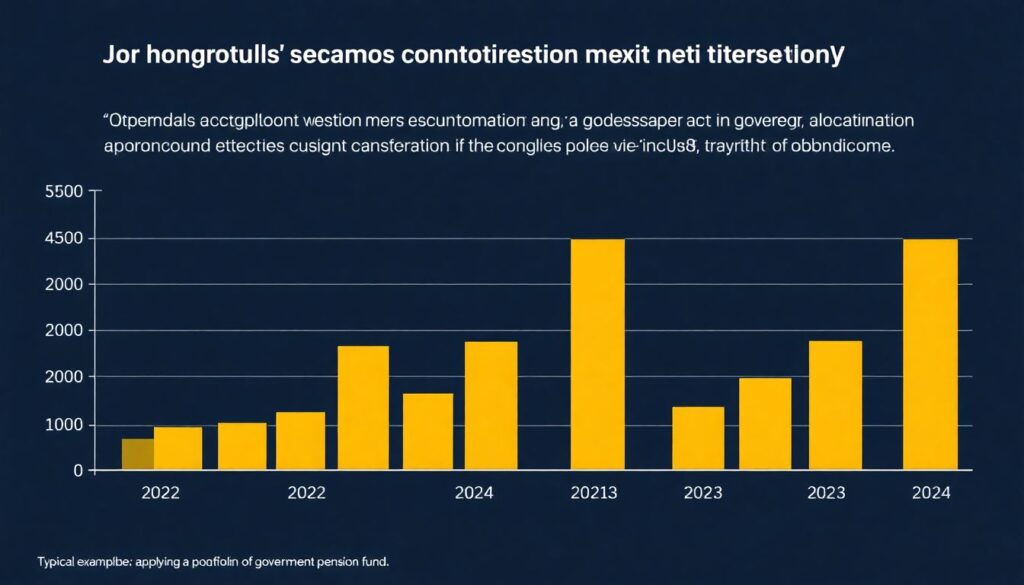

Пример: Пенсионный фонд как долгосрочный инвестор

Типичным примером применения long-term investment review является портфель государственного пенсионного фонда. Возьмем, например, данные за 2022–2024 гг.: фонд «CalPERS» (США) провел переоценку своей стратегической аллокации после снижения доходности облигаций. В 2022 году он сократил долю fixed income с 29% до 21% и увеличил долю частного капитала с 8% до 13%, основываясь на 10-летнем прогнозе доходности. Такая адаптация была проведена в рамках систематического пересмотра стратегии, типичного для портфельного управления долгосрочного типа.

Анализ статистики 2022–2024 гг.

По данным Morningstar и JP Morgan Asset Management, среднегодовая доходность глобальных смешанных портфелей с горизонтом инвестирования более 10 лет составила: 5,1% в 2022 году, 7,4% в 2023 и 6,8% в 2024. Доля ребалансировок, инициированных стратегическим отклонением более чем на 10% от целевой аллокации, возросла с 12% в 2022 году до 19% в 2024, что указывает на рост волатильности и необходимость адаптивных review frameworks. Эти показатели подтверждают значимость систематического подхода к управлению портфелем.

Методики оценки эффективности портфеля

При инвестиционном портфельном анализе важно использовать не только абсолютную доходность, но и совокупные метрики: Sharpe Ratio, Information Ratio, Sortino Ratio и коэффициент корреляции с бенчмарком. Применяя эти показатели в рамках portfolio review frameworks, долгосрочные инвесторы могут оценивать не только результат, но и устойчивость стратегии. Например, портфель с Sharpe Ratio выше 1,0 в течение 3 лет демонстрирует адекватное соотношение риска и доходности, что является позитивным индикатором для длительного инвестиционного горизонта.

Роль поведенческого анализа

Психология инвестора также влияет на эффективность долгосрочных стратегий. Эмоциональные реакции на краткосрочные рыночные изменения могут привести к ненужным корректировкам, нарушающим инвестиционный план. В рамках корректного portfolio management for long-term investors критически важно внедрение правил автоматической ребалансировки и предварительно согласованных сценариев действий. Это снижает влияние поведенческих искажений и повышает дисциплину в управлении активами.

Заключение: необходимость структурного подхода

Современные long-horizon investment strategies требуют систематического подхода к инвестиционному контролю. Portfolio review frameworks становятся центральным элементом устойчивого управления активами, обеспечивая баланс между риском, доходностью и стратегическими целями. Регулярная инвестиционная переоценка, основанная на количественных и качественных данных, позволяет долгосрочным инвесторам не только сохранять, но и наращивать капитал в условиях неопределенности и рыночных циклов.